「資金調達って、VCからお金をもらうってことだよね?」

起業を考え始めたばかりの人から、よく聞く言葉です。

でも実際には、自己資金・融資・エクイティなどさまざまな選択肢があり、

しかも会社の成長ステージによって“正解”は変わってきます。

本記事では、プレシードからシリーズBまで、スタートアップの成長フェーズに沿って、

どんな手段があるのか/いつ・なぜ・どう選ぶのかをやさしく整理しました。

「バリュエーションって何?」「投資家とはどうやって出会うの?」といった疑問にも答えながら、

“なんとなく難しそう”だった資金調達の全体像が、ひとつのストーリーとしてつながる構成になっています。

はじめての人でも安心して読めるよう、専門用語も噛み砕いて解説していますので、

これから起業する方、スタートアップ支援に関わる方はぜひ参考にしてみてください。

目次

「資金調達って必要なの?」という素朴な疑問から始めよう

「起業=資金調達」は思い込みかもしれない

「スタートアップをやるなら、まず資金調達でしょ?」

そう思っていませんか?

実はここ、けっこう多くの人が早とちりしがちな落とし穴です。

たしかに、資金調達はスタートアップの成長にとって重要な手段です。

でも、すべてのスタートアップが最初から資金調達するわけではありません。

たとえば、創業初期は自分の貯金で回したり、身近な知人からちょっとだけお金を借りてスタートするケースもあります。

お金が潤沢でも、そもそも「何を作るか」「誰の課題を解決するか」が決まっていないと、お金だけあっても進まないんです。

お金は「手段」であって「目的」じゃない

ここでちょっと考えてみましょう。

あなたが「資金調達したい」と思っているとき、

本当のゴールは何ですか?

- 開発メンバーに給料を払いたい

- 広告費をかけてユーザーを増やしたい

- サーバー代がかさんできた

このように、資金調達は「やりたいことを実現するための手段」にすぎません。

逆に言えば、まだやるべきことが見えていなければ、資金調達は急がなくていいこともあります。

「どれだけお金がいるのか」を見積もることが第一歩

「じゃあ、調達が必要かどうかはどうやって決めるの?」

という次の疑問が出てきますよね。

ここでのヒントはシンプルです。

👉 まずは、自分たちが「何に、どれだけお金がかかるのか」を見積もってみる。

たとえば、プロトタイプを3ヶ月で作るために必要な費用。

週3稼働のエンジニア1人×3ヶ月で60万円。

クラウド費用が月1万円、その他ツール代で5万円。

この見積もりが明確になれば、「資金調達する or しない」の判断が、かなり現実的になります。

自己資金だけで回るなら、それはそれでOK!

実は、初期フェーズの起業家にとって、自己資金だけで回すことのメリットも大きいです。

- 自分のペースで試行錯誤できる

- 投資家対応に追われずプロダクトに集中できる

- 株式の希薄化(ダイリューション)を避けられる

もちろん、リスクはあります。

でも、「外からお金を入れなきゃダメ」というのは誤解なんです。

スタートアップの資金調達には「戦略」が必要な理由

「とりあえず資金調達」は、実は危険信号

「とにかく1,000万円くらい調達したいです!」

「今は勢いでプロダクト作ってます!」

こういう相談、VCやエンジェル投資家のところには本当に多く届きます。

でも、実はこうしたケースほど“戦略不在”な資金調達になりがちです。

資金調達は、会社の方向性を左右する大きな意思決定。

「どこに向かって、どのくらいのスピードで進むか」を考えること抜きには、資金調達の“適切な設計”はできません。

戦略なき調達は「しんどさ」を生む

戦略がないまま資金調達すると、どうなるか?

典型的な失敗パターンを見てみましょう。

- 調達額が足りなくて半年で資金ショート

- 逆に調達しすぎて、成長に見合わないKPIを背負う

- 出資比率を考えずに、創業者の持ち株が急激に減る

これ、全部リアルに起きている話です。

とくに2つ目、「成長に見合わないプレッシャー」は、経営をものすごく歪ませます。

たとえば、シリーズA前なのに「来年で売上5億いけますよね?」と投資家に期待され、無理に拡大。結果、チームが疲弊……というようなこと。

資金調達=“成長の圧”がかかる契約だという意識は、めちゃくちゃ大切です。

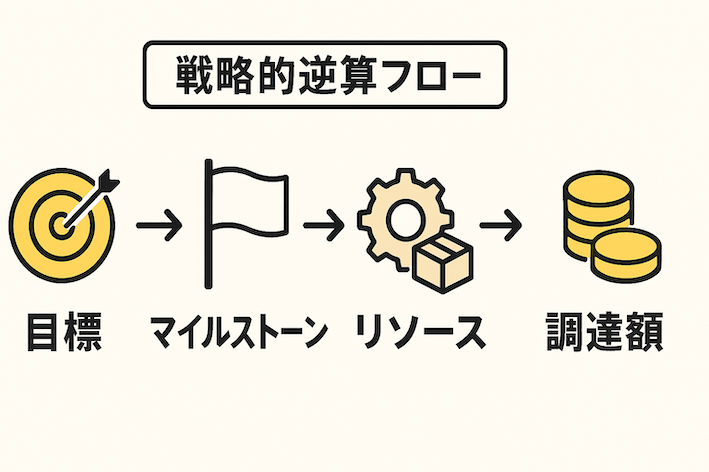

調達戦略は「ゴール」から逆算して考える

では、どうすれば戦略的な資金調達ができるのか?

答えはシンプルです。

👉 「ゴールから逆算して考える」こと。

たとえばあなたが「3年以内にシリーズBで10億円調達したい」と考えているなら、

そこから逆算して「1年目でどんな成果を出すべきか」「そのために今いくら必要か」が見えてきます。

- ゴール(3年後の姿)

↓ - マイルストーン(1年後・半年後に達成すべきこと)

↓ - 必要リソース(人、時間、プロダクト)

↓ - 必要資金(=調達額)

このように、調達は「会社の未来を設計する行為」でもあるんです。

「どこを目指すのか」で、調達先も変わる

さらにいうと、どんな調達先を選ぶかも、戦略と直結します。

たとえば――

- IPOを目指すなら:成長ドリブンなVCが合うかも

- ニッチな市場でキャッシュフロー重視なら:少額のエンジェル投資で十分かも

- 海外展開を狙うなら:グローバルVCやCVCの力が必要かも

目的地が違えば、乗るべき“船”も変わる。

これが戦略的資金調達の本質です。

調達手段の選択肢「自己資金」「融資」「エクイティ」の違い

「スタートアップの資金調達=VCからの出資」

そんなイメージを持っている人も多いかもしれません。

でも実際には、資金を集める方法は一つじゃありません。

しかも、選ぶ方法によってリスクの取り方も、会社の自由度も大きく変わってきます。

まずは代表的な3つの方法を押さえておきましょう。

| 調達手段 | メリット | デメリット |

|---|---|---|

| 自己資金 | 返済の必要がない | 調達できる額に限界あり |

| 融資 | 資金調達しやすい | 返済義務が生じる |

| エクイティ | 返済の必要がない | ・まず購入される敷居が高い ・持株比率が下がり意思決定下がる可能性あり |

自己資金:もっとも自由だが、リスクも自分で背負う

自己資金とは、創業者自身が出すお金のことです。

以下のようなケースが該当します。

いちばんのメリットは、他人の意見に左右されず自由に意思決定できること。

株式も手放さなくていいので、持ち株比率もそのままです。

ただし、失敗したときの精神的ダメージは大きめです。

全財産を突っ込んで、うまくいかなかった…という話も少なくありません。

だからこそ、「初期は小さく試す」「一人で全部やろうとしない」など、慎重な立ち上がり方がカギになります。

融資:返す必要はあるけれど、株は守れる

融資とは、銀行や政府系機関などからお金を“借りる”手段のことです。

出資ではないため、株を渡す必要がなく、将来の利益を守りたい起業家にとっては魅力的な選択肢になり得ます。

ただしここで注意したいのは、創業初期(とくにプレシード〜シード段階)では、銀行融資はかなりハードルが高いという点です。

というのも、融資は基本的に「返済される見込みがあるか」が最優先されるため、売上実績や信用力がほとんどないスタートアップにとっては審査が通らないケースがほとんどなんです。

それでも例外的に活用されているのが、以下のようなスタートアップ向け制度融資や支援プログラムです。

日本政策金融公庫「新規開業資金」

かつて存在した「新創業融資制度」は2024年3月で廃止。

現在は「新規開業・スタートアップ支援資金」を検討することで、自己資金の有無や創業計画書の質が重要な判断材料になります。

地方自治体 × 信用保証協会の「創業支援融資」

各自治体が実施している制度で、金利優遇・信用保証料の一部補助などを受けられることもあります。

たとえば東京都の「創業サポート事業」などが有名です。

一部の地方銀行や信用金庫によるスタートアップ向けプログラム

VCから出資を受けた企業や、認定支援機関の紹介がある企業に対し、スタートアップ専用の融資メニューを提供しているケースもあります。

こうした制度は、売上がなくても「信用補完」や「計画性」があれば通る余地があるという点で、スタートアップにとっての現実的な選択肢になり得ます。

一方で、融資は返済義務がある資金です。

毎月のキャッシュフローが安定しないうちに借りると、返済に追われて事業が立ち行かなくなるリスクもあります。

だからこそ、融資は「使いどき」を見極めて活用すべき手段です。

たとえば、「ある程度収益モデルの再現性が見え始めて、資金繰りを安定させたいシリーズA直前〜シリーズAフェーズ」などで検討するのが現実的です。

エクイティ:株を渡して資金を得る、“仲間”を迎える選択

最後がエクイティ、いわゆる株式による資金調達です。

投資家があなたの会社にお金を出し、その代わりに株を取得します。

ここでのポイントは、お金だけじゃなく「人的ネットワーク」や「事業支援」も一緒に得られること。

うまくいけば、会社の成長を一気に加速させてくれる力になります。

ただし当然、株を渡すということは経営権の一部を手放すことになります。

持ち株比率が下がれば、将来的な意思決定に影響が出る可能性もあります。

投資家によっては「このKPI、今期で達成してね」という強いプレッシャーがかかることも。

エクイティ調達は「資金調達」以上に“誰と会社をつくるか”という視点が必要なんです。

自分たちのフェーズに合った方法を選ぼう

どの手段にもメリットとデメリットがあります。

そして、何より大切なのは「自分たちが今どこにいて、どこに向かっているか」。

アイデア検証段階なら自己資金で十分かもしれません。

プロダクトが形になってきたら、融資や小口のエクイティ調達を検討してもいいでしょう。

資金調達は、単なる“資金確保”ではなく、事業の成長スピードや方向性を決めるもの。

だからこそ、今の状況を見つめながら、「最適な打ち手」を一つずつ選んでいく視点が欠かせません。

ステージ別に見る資金調達のロードマップ

「資金調達って、結局いつやればいいの?」

これも、起業家の多くが感じる疑問のひとつです。

実は、スタートアップの資金調達にはある程度“型”があります。

というのも、会社のフェーズによって「達成すべきこと」と「調達の目的」が違うからです。

ここでは、プレシードからシリーズBまでの代表的なステージと、

それぞれのタイミングでどんな資金調達が行われるのかを見ていきましょう。

資金調達ラウンドって何?

ここで紹介する「プレシード」「シード」「シリーズA」などの名称は、

スタートアップの世界でよく使われる資金調達のフェーズ名(=ラウンド)です。

たとえば、

- プレシード=まだプロダクトや事業が形になっていない、アイデア段階

- シード=初期の検証が始まり、少額の出資が入ることがある

- シリーズA以降=成長やスケールを意識した、本格的な調達が始まる段階

というふうに、「成長ステージに応じたラウンド名」が、資金調達や投資家との会話でよく使われます。

ラウンド名が変わるごとに、求められる実績や期待値も上がっていくのがポイントです。

プレシード:まずは仲間と仮説をつくるフェーズ

まだプロダクトが形になっていない、アイデア段階。

一人または少人数で「こんな課題を解決したい」と思い描いている状態です。

この段階では、多くの場合は自己資金か家族・友人の支援に頼ります。

資金よりもまず必要なのは、一緒に動いてくれる仲間や、仮説を検証する時間です。

最近は、この段階に小額の出資をするエンジェル投資家やプレシード特化VCも増えていますが、

それでも「人」や「仮説の精度」の方が重視されるステージです。

シード:初期プロダクトで課題と解決の“仮の接点”を探る

ここでようやく、プロトタイプやMVP(最小実用製品)ができ始めます。

「とりあえず使ってみてもらって、反応を見たい」という状態です。

このフェーズでの調達目的は明確です。

“プロダクトと市場の間に何かが起こるか”を確かめるためのコストをまかなうこと。

出資元としては、以下のような存在が一般的です。

- 個人投資家(エンジェル)

- アクセラレータやインキュベータ

- シード特化型のベンチャーキャピタル

調達金額は数百万円〜3,000万円前後。

まだ売上はなくても、「このチームならやりきる」と思わせる“信頼感”が決め手になります。

シリーズA:成長の再現性が問われるフェーズ

ここからが、本格的なスタートアップの拡大フェーズです。

すでに最初のプロダクトが一定の市場に受け入れられ、

ユーザーが増え始めていたり、明確なKPIが見えている状態が望ましい段階です。

シリーズAでの資金調達の目的は、「この成長パターンが本当に“仕組み”として再現できるのか?」を検証することにあります。

たとえば、初期の熱量高いユーザー100人に使ってもらって手応えがあったとします。

でもそれが、「たまたま創業メンバーが情熱で売ったから」なのか、

それとも「他の営業担当や、広告運用でも同じ成果が出せるのか」は分かりません。

つまり、「このプロダクトは、誰が売っても/どこで展開しても、同じようにユーザーを獲得・継続できるのか?」という問いを、マーケティングやセールスの投資を通じて確かめていく。

それがシリーズAのフェーズです。

シリーズAの資金調達を進めるには、前提として「PMF(プロダクト・マーケット・フィット)」がある程度達成されている必要があります。

これは、「このプロダクトは、明確な市場のニーズを捉えており、ユーザーが継続して使い続けている」状態のこと。シード期はこのPMFを見つける旅ですが、シリーズAはそのPMFを“再現性ある形”で拡張できるかを問われるフェーズです。

このため、シリーズAでは数億円規模の資金調達を行い、

営業組織の立ち上げや、広告投資、カスタマーサクセスなどにリソースを注ぎます。

同時に、プロダクトだけでなく、チーム・市場選定・成長戦略の一貫性も評価されます。

「チームとしては魅力的」から、「会社としてスケーラブルか」に、投資家の視点がシフトしていくのもこのタイミングです。

言い換えれば、「チームのプロ」から「会社のプロ」へと進化していくフェーズ。

このフェーズをどう乗り越えるかが、スタートアップとして本格的に“登り始める”スタートラインになります。

シリーズB以降:スケーリングと仕組み化の勝負

シリーズB以降になると、単なる成長ではなく事業の拡張性と仕組み化が求められます。

- 営業やマーケの自動化

- 組織構造の最適化

- 海外展開や新規事業の立ち上げ

こうした“スケールするための土台”をつくるために、数億〜十億円単位の調達を行います。

ここでは、数字の積み上げやマーケットシェアの拡大が中心的な評価軸になります。

VCもより大手ファンドが参入し、IPOやM&Aを見据えた動きが活発になってくるのがこのフェーズです。

「今の自分たちがどのフェーズにいるか」を正しく認識しよう

調達戦略を考えるうえで最も大切なのは、自分たちが今どのフェーズにいるかを正しく認識することです。

まだ仮説検証中の段階で大きな資金を調達しても、プレッシャーに押しつぶされることもある。

逆に、成長段階なのに必要な投資ができないと、チャンスを逃すことにもつながります。

だからこそ、資金調達は「目的」と「手段」を混同せず、フェーズに合った判断が必要なんです。

調達金額はどう決める?バリュエーションの考え方

資金調達の相談でよくあるのが、「どのくらいの金額を調達すべきか」という悩み。

「なんとなく5,000万円くらいで…」

「できれば億単位がいいです!」

こんなふうに、金額を“願望ベース”で決めてしまう起業家も少なくありません。

でも本来、調達金額は「何をどこまでやるのか」から逆算して決めるものです。

そしてその金額を裏付けるために出てくるのが、「バリュエーション(企業評価額)」という考え方です。

バリュエーションって、誰がどうやって決めるの?

バリュエーションとは、簡単に言えば「いまこの会社がいくらの価値を持っているか」ということ。

たとえば、あなたの会社のバリュエーションが1億円で、

投資家から2,000万円を調達するなら、投資家の持ち株比率は20%になります。

こういった計算に使われるバリュエーションには、以下のような種類があります。

- プレマネー(Pre-money)バリュエーション:調達前の会社の評価額

- ポストマネー(Post-money)バリュエーション:調達後の会社の評価額(=Pre + 調達額)

数字だけ見ると難しそうですが、要するに、「いくらの価値がある会社に、いくら投資して、どれくらいの株を持つか?」という話です。

調達額は「必要コスト」から、バリュエーションは「交渉」で決まる

ここでひとつ押さえておきたいのは、

調達額とバリュエーションは別ものだということ。

調達額は、自分たちの計画から逆算します。

たとえば半年でプロダクトを完成させて、営業体制をつくる。そのために必要な人件費と広告費があわせて3,000万円。

じゃあ「3,000万円を調達しよう」という話になります。

一方、バリュエーションは投資家との交渉で決まる側面が強いです。

「このチームなら伸びそうだ」「この市場は熱い」と思われれば、同じステージでも評価額は大きく変わります。

経験上、「自分たちはこのくらいで調達したい」という希望をもとに、

バリュエーションと持ち株比率の“落としどころ”を探るのが現実的です。

希薄化(ダイリューション)を軽く見ると、あとで痛い目を見る

資金調達時にもうひとつ見逃してはいけないのが、ダイリューション(希薄化)の問題です。

これは、出資を受けるたびに創業者の持ち株比率が下がっていく現象のことを指します。

たとえば、創業者が100%の株式を持っていた状態から、

1回目の調達で投資家に20%渡し、さらに次のラウンドで20%を渡すと、

最終的に手元に残るのは64%(=80%×80%)になります。

出資を重ねるたびに、自分たちの持ち分が“じわじわと薄まっていく”わけです。

この希薄化が何を引き起こすかというと、

自分たちの会社なのに、自分たちで意思決定ができなくなるリスクです。

たとえば、持ち株比率が50%を切ると、重要な意思決定(事業売却、増資、新株発行など)において、他の株主の同意が必要になってくる場面が増えます。

場合によっては、創業者が少数派になり、会社の方向性に口を出せなくなることもあり得ます。

さらに、Exit(IPOやM&A)時には、持ち株比率に応じてリターンが分配されるため、

いくら会社の売却額が高くても、持株が薄いと“最後に残るのは雀の涙”という事態にもなりかねません。

だからこそ、調達額や評価額(バリュエーション)を決めるときには、

「この調達で自分たちの持ち株がどれくらい減るのか?」

「次のラウンドまでにどの程度進めば、無理なく次を迎えられるのか?」

という視点を持つことがとても重要です。

資金調達は会社を前に進める手段ですが、持ち株を守るのは、創業者としての自由と責任を守ることでもあるのです。

「何に使うお金か?」を説明できるかが勝負の分かれ目

調達金額を考えるときに、もう一つ大事な視点があります。

それは、「このお金を何に使うのかを、具体的に説明できるか?」です。

開発人件費、広告運用費、採用費、資金繰りの安全マージン――

項目を明確にすることで、投資家も「納得して出資できる」状態になります。

逆に、「なんとなく必要そうだから1億円ください」と言われたら、誰だって引きますよね。

金額の多寡よりも、“どこまで進むための資金か”を言語化できることが大切です。

投資家とどう出会う?ピッチとデューデリの流れ

「資金調達したいけど、そもそも投資家とどう出会えばいいの?」

「ピッチって何をどう話せばいいの?」

ここでつまずく起業家も多いです。

けれど実際は、ポイントさえ押さえれば、出会い方も話し方もそこまで難しくありません。

この章では、投資家との出会い方から、ピッチ→デューデリジェンス→契約までの流れを、リアルな現場感で解説します。

投資家とはどう出会うのか?―紹介が9割の現実

スタートアップ界隈ではよく言われます。

「投資家は“出会い”より“紹介”が大事」と。

もちろん、イベントやSNSでのDMから出会うケースもあります。

ただ、VCやエンジェル投資家の多くは、信頼できる知人からの紹介を通じて案件を見ています。

なぜなら、彼らにとっても「どんな人か分からない」相手にいきなり大金を出すのはリスクが高いからです。

だからこそ、スタートアップ界隈での“信頼の連鎖”をつくっておくのが大切です。

たとえば、以下のような行動が、投資家との出会いにつながっていきます。

・過去に起業した人とのつながりを作る

・アクセラレータやインキュベータに参加する

・起業家コミュニティに入り、ピッチイベントに出てみる

このように、信頼のハブとなる場所や人を意識して動くことが、自然な紹介を生みやすくします。

ピッチ資料で語るべきは「未来」だけじゃない

投資家に会えたら、次は「ピッチ」です。

これは、自分たちのビジョン・課題・戦略・チームを伝えるプレゼンのこと。

つい、「壮大な未来」ばかり語りたくなる気持ちは分かります。

でも、現場ではむしろ「地に足のついた今」の方が重視されます。

良いピッチとは、以下のような情報が整理されているものです。

- 解決したい課題と、その深さ

- ターゲット顧客とマーケット規模

- プロダクトと競合優位性

- チームのスキルセットとやりきる力

- 今後のロードマップと使途計画

- Exitやスケーリングの戦略

重要なのは、「このチームは信頼できる」と思ってもらうこと。

スライドの見た目よりも、「何を考えているか」「どう決めてきたか」の方が投資判断には効きます。

デューデリでは「想定よりも深く見られる」が普通

ピッチで興味を持ってもらえたら、次はデューデリジェンス(DD)に進みます。

これは直訳すると「適正調査」。要は、「本当にこの会社に投資して大丈夫か」を徹底的に調べるプロセスです。

「まだシードだから軽く済むでしょ」と思っていると痛い目を見ます。

たとえ小規模のラウンドであっても、以下のような観点はしっかりチェックされます。

- ビジネスモデルの妥当性

- 契約書や登記、知財の整理状況

- プロダクトとKPIの整合性

- チーム構成や雇用契約の状態

こうした基本的な整備が甘いと、出資が見送りになるケースも少なくありません。

特にVCは、出資後のトラブルを避けたいので、リスクを先回りして洗い出すスタンスで見てきます。

きちんと準備していないと、ここで失速するケースも少なくありません。

契約締結、そして資金振込へ

DDを無事クリアすると、投資契約(SHA)と株主間契約(SHAまたは株主間協定)に進みます。

このフェーズでは、以下のようなポイントをすり合わせます。

- 調達額と株価(バリュエーション)

- 株式の種類(普通株 or 優先株)

- 取締役やオブザーバーの権利

- 希薄化防止条項などの特約

この契約が完了すると、ようやく資金が振り込まれます。

ここまで来ると、「ようやく資金調達したぞ!」という達成感がありますが、本当のスタートはここからです。

正直、やること多すぎない?—— 起業家の本音と法務のリアル

ピッチ資料の準備、投資家とのやりとり、事業計画の精緻化、投資契約、登記…

いや、ちょっと待って。これってぜんぶ創業者がやるの?

って思った人、正解です。多くの起業家がそこで一度つまずきます。

特に日本では、“法律も金融もズブの素人”な人が、いきなり実務の渦に放り込まれるのが現実です。

- VCとのやりとりはしたことがない

- 契約書なんて読んだこともない

- 登記や種類株式?まったくの初耳

多くの起業家は、最初の資本政策や契約で「わけがわからないまま印鑑を押していた」と振り返ります。

でも、それって本人のせいじゃありません。仕組みや支援が足りていないだけなんです。

アメリカでは、スタートアップ法務に特化した弁護士が起業初期から当然のように入っており、

起業家は「事業に集中できる環境」で走り始めます。

でも日本では、「自力でググって、仲間に聞いて、なんとかする」がまだスタンダード。

「こんなことまで自分でやらないといけないの?」と思った時点で、あなたはむしろ正常です。

じゃあ誰に相談すればいいの?

そう思ったときに、すぐ相談できる相手がいるかどうかが大きな分かれ道になります。

ここでは、現実的な相談先の選択肢をいくつか紹介しておきます。

✅ VCやエンジェル投資家

じつはこの領域に一番詳しいのはVC自身。

信頼関係があれば、「資本政策や契約についても相談したい」と素直に伝えてOKです。

✅ スタートアップ支援に強い司法書士・弁護士

契約・登記・株式まわりの知見がある士業は少ないですが、最近は専門家も増えてきています。

スタートアップ経験者からの紹介が最も安心です。

✅ アクセラレータ/インキュベータ

事業だけでなく、契約や資金調達の“実務”まで支援してくれるプログラムもあります。

起業前後の不安を一気に解消したい人にはおすすめです。

✅ 先輩起業家(特にExit経験者)

「やらかしたことがある人」の話は本当に参考になります。

しくじり事例を知っている人ほど、信頼できる人だったりします。

VCと出会う前に頼れる場所もある

「とはいえ、VCに紹介してくれる知り合いもいない…」

「起業したばかりで、まだ相談するレベルにも達していない気がする…」

そんな方にこそ活用してほしいのが、公的な支援機関です。

✅ 日本政策金融公庫

創業計画書の書き方や、制度融資の可否などを面談形式で丁寧に相談できます。

一部の支店ではスタートアップ支援担当者が配置されているケースもあります。

✅ 地元の商工会・商工会議所

補助金・助成金の情報提供に加え、無料で専門士業(司法書士・税理士など)と話せる機会も設けられています。

とくに創業初期の方向けに「創業塾」などを開催している地域も多く、“最初の一歩”として非常におすすめです。

まずはこうした信頼できる窓口で、現状の悩みや不安を言語化するだけでもOK。

「なにを相談すればいいか分からない」こと自体を相談していいんです。

そこから、少しずつ自分に合った支援者・相談先と出会っていけば大丈夫。

起業は、ひとりで全部やらなくていいんです。

調達後の落とし穴:お金が入っても成功じゃない!

資金が無事振り込まれて、口座残高が一気に膨らむ。

この瞬間、起業家は少しホッとします。

「これでやっと自由に動ける!」と。

でも実は、ここからが本当の勝負の始まりなんです。

資金調達はゴールじゃなくて、“成長の助走”にすぎません。

しかも、調達後には知らないとハマりがちな落とし穴がいくつもあります。

「使えるお金」があっても「やるべきこと」が決まってないと危険

お金があると、ついこう思いがちです。

「今のうちにエンジニア増やしておこう」

「広告まわしとけばユーザー増えるでしょ」

「せっかくだからオフィス広くするか」

でも、目的とセットになっていない支出は、ただの浪費です。

成長につながらないお金の使い方をしてしまうと、あっという間に資金は尽きてしまいます。

だからこそ、調達直後はまず「この資金で何を実現するか」を再確認するのが鉄則です。

ロードマップ・KPI・チームの動き方。全部が“計画に沿って”いることが重要です。

投資家との関係は「始まり」であって「終わり」ではない

資金調達を終えると、「投資家対応は当分いいや」と思ってしまう人もいます。

でも、実際はそこから投資家との“共創関係”が始まるんです。

多くのVCやエンジェル投資家は、資金だけじゃなく、知見・ネットワーク・メンタリングを提供してくれます。

とはいえ、それを活かせるかどうかは起業家次第。

何より、四半期ごとの報告や定例の進捗共有など、関係性を維持する努力が欠かせません。

「うまくいってる時は連絡してくれるけど、トラブルの時に音信不通になる」

こういう起業家、実は多いです。そして、VCはそういう対応をしっかり覚えています。

信頼関係を築いていれば、次のラウンドでのサポートも受けやすくなります。

逆に、透明性がないと「このチームにこれ以上預けるのは難しい」と判断されるリスクも。

成長プレッシャーに押しつぶされないために

資金調達のもうひとつの落とし穴は、“期待”の重さです。

特にシリーズA以降では、「来年にはこれくらいの売上を」

「このKPIを伸ばさなきゃ」など、外からの成長要求が強くなってきます。

そのプレッシャーに追われるうちに、

「チームの雰囲気がギスギスしてきた」

「無理な営業でユーザーとの信頼を損なった」

というような、“ひずみ”があちこちに出てくることも。

だからこそ、調達直後こそ足元を固める。

チームのコミュニケーション、業務の優先順位、カルチャーの再確認。

そうした地道な整備が、結局一番の“成長エンジン”になります。

あなたのフェーズに合った戦略を描こう

ここまで、スタートアップの資金調達について、全体像から実務的な流れまで一気に整理してきました。

きっと今、「資金調達ってこういう考え方で進めていくのか」と、見通しが少し立ってきたのではないでしょうか。

でも最後に伝えたい一番大切なことは、「資金調達は人それぞれ」ということです。

誰かの成功事例が、あなたにとっても最適とは限りません。

その理由は、資金調達が「手段」であって「目的」ではないからです。

大事なのは、今の自分たちがどの地点に立っていて、どこに向かおうとしているのかを正しく捉えること。

フェーズによって、資金調達の目的も手段も、大きく変わってきます。

たとえば、プロダクト開発前であれば、まず必要なのは仮説検証に必要なだけの小さな資金。

ユーザーが増えてきた段階であれば、マーケティングやチーム拡充に向けたリソースが求められるかもしれません。

さらなるスケールを狙うフェーズでは、仕組み化や組織の拡張を支える大型調達が必要になることもあります。

このように、自分たちの現状に応じて

「いくら必要か」「どの手段がふさわしいか」「どんな投資家と組むべきか」

といった問いに答えていくことが、戦略的な調達の出発点になります。

資金調達とは、単に“お金を得る行為”ではありません。

それはこれから描く未来の事業を、どんな仲間と、どんな手段でつくっていくかという意思表示でもあります。

焦らなくてもいい。

でも、自分たちにとっての「最適解」は、じっくりと考えて決めていきましょう。